2024年君正集团年报数据看着挺硬气,营收冲到252亿,同比涨了三成多,但细扒账本会发现故事全在新项目上。去年新投产的30万吨BDO、12万吨PTMEG这些可降解塑料项目,给公司多挣了60多个亿收入,相当于每天往账上打1600多万。不过成本也跟着蹭蹭涨创盈配资,光是焦炭、甲醇这些新产品的生产成本就多花了58亿,这买卖划算不划算还得再瞅瞅。

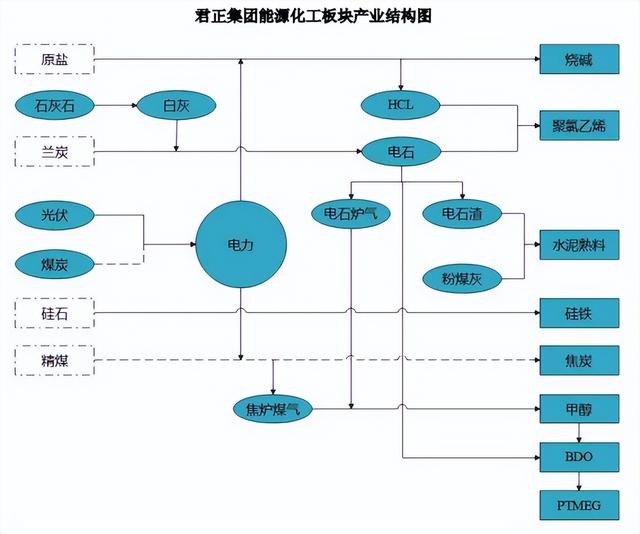

看家本事还是循环经济的老本行。乌海那片的煤挖出来创盈配资,先发电支撑化工厂运转,炼焦炭的煤气转头去做甲醇,电石渣直接变成水泥,连粉煤灰都不浪费。这套“吃干榨净”的玩法,让BDO成本压到5521元/吨,比同行低出小一千,毛利率16%还算能打。不过PTMEG就有点悬乎,成本8900多卖到9300,每吨才挣四百块,跟卖白菜似的,估摸着是刚投产还没跑顺溜。

光伏项目倒是亮眼,450兆瓦的电站全并网了,一年省下30万吨煤,减碳90万吨,相当于给公司省出个小目标的电费。但股价还趴5块多,市值445亿,动态市盈率不到16倍,这估值在化工股里算中等生,看来资本市场还在观望新产能到底能释放多少利润。

最实在的还是分红,每股一毛五看着不多,但14年累计分了144亿真金白银,去年赚28亿就掏出12亿回馈股东,这手笔比很多画大饼的强。不过存货周转率从18次降到跟去年差不多,应收账款倒是收得挺利索,36天就能回款,现金流暴涨146%到24亿,说明公司账上活钱多了,短期偿债应该不成问题。

说到底创盈配资,君正现在走在转型十字路口。传统氯碱化工增长就2个点,基本到天花板了;新押注的可降解塑料虽然把营收盘子做大,但PTMEG这种低毛利产品能不能扛起利润大旗还得打个问号。就看今年绿电、绿氢这些新故事能不能做顺当了。

盛鹏配资提示:文章来自网络,不代表本站观点。